Modificaciones en los modelos 303, 322, 353 y 390

Se adaptan los modelos de IVA a la nueva regulación del régimen de depósito distinto del aduanero para carburantes (gasolinas, gasóleos y biocarburantes). La normativa establece que el último depositante o titular del depósito fiscal debe garantizar el ingreso del IVA correspondiente a las entregas sujetas y no exentas de los productos extraídos, mediante aval o pago a cuenta, salvo si es operador económico autorizado o confiable.

Además, se añade un nuevo campo en el libro registro de facturas emitidas para identificar facturas de carburantes extraídos de depósito fiscal.

Estas modificaciones entran en vigor el día siguiente a su publicación en el BOE y se aplican por primera vez:

-

Modelos 303, 322 y 353: segundo trimestre o febrero de 2026.

-

Modelo 390: declaración anual 2026.

-

Libro registro de facturas emitidas: operaciones a partir del 1 de febrero de 2026.

Ampliación del plazo de adaptación de los sistemas informáticos de facturación (SIF)

Se ha publicado en BOE el Real Decreto-ley 15/2025, de 2 de diciembre, cuya Disposición final primera aprueba la modificación de la Disposición final cuarta del Real Decreto 1007/2023, de 5 de diciembre, ampliando el plazo que tienen los obligados tributarios para adaptar sus sistemas informáticos de facturación a los requisitos de dicho Real Decreto.

En base a los nuevos plazos aprobados, las entidades que presenten el Impuesto de Sociedades deberán tener adaptados sus SIF antes del 1 de enero de 2027. El resto de obligados tributarios, antes del 1 de julio de 2027.

Fuente: AEAT

Modelos de declaraciones informativas

En el BOE de 15 de julio se ha publicado la Orden HAC/747/2025, de 27 de junio. Esta Orden aprueba los siguientes modelos de declaraciones informativas:

-

Modelo 196. Declaración informativa mensual de cuentas en toda clase de instituciones financieras y resumen anual de retenciones e ingresos a cuenta sobre rendimientos del capital mobiliario y rentas obtenidas por la contraprestación derivada de cuentas en toda clase de instituciones financieras.

-

Modelo 181. Declaración informativa de préstamos y créditos, y operaciones financieras relacionadas con bienes inmuebles.

-

Modelo 170. Declaración informativa mensual de las operaciones realizadas por los empresarios o profesionales adheridos al sistema de gestión de cobros a través de cualquier tipo de tarjetas y mediante pagos asociados a números de teléfono móvil.

-

Modelo 174. Declaración informativa sobre todo tipo de tarjetas.

La presentación de las anteriores declaraciones se realizará mediante mensajes informáticos conforme a los anexos I, II, III y IV de la presente Orden y su formato y diseño serán los que consten en la sede electrónica de la Agencia Estatal de Administración Tributaria.

El plazo de presentación de los modelos 170 y 196 pasa a ser de carácter mensual y se realizará durante el mes natural siguiente al que se refiera la declaración, mientras que los modelos 174 y 181 conservan su carácter anual.

Esta Orden también modifica el modelo 171 - Declaración anual de imposiciones, disposiciones de fondos y de los cobros de cualquier documento.

La presente orden entrará en vigor el 1 de enero de 2026, y será de aplicación por primera vez, respecto de los modelos 170 y 196, para las declaraciones relativas al mes de enero de 2026, que se presentarán en el mes de febrero de 2026; y en lo que concierne a los modelos 171, 181 y 174, para las declaraciones correspondientes al ejercicio 2026, a presentar en enero de 2027.

Novedades en la recuperación del IVA de facturas impagadas

La Dirección General de Tributos (DGT) ha emitido la consulta vinculante V0080/2025, que amplía los supuestos en los que se puede recuperar el IVA de facturas impagadas.

Hasta ahora, esta posibilidad solo existía cuando el deudor estaba en concurso de acreedores. Con el nuevo criterio, también se permite esta recuperación cuando el cliente insolvente es una microempresa acogida al procedimiento especial establecido por la Ley 16/2022.

Esta medida responde al incremento del 60% en el uso de dicho procedimiento durante los primeros meses de 2025 y se aplica a negocios con menos de 10 empleados y una facturación anual inferior a 2 millones de euros.

La DGT interpreta el artículo 80.3 de la Ley del IVA de forma más flexible, considerando que el auto de apertura del procedimiento especial para microempresas equivale al auto de declaración de concurso. Esto permite a los acreedores reducir la base imponible del IVA y reclamar su devolución a Hacienda cuando no han cobrado facturas de microempresas en situación de insolvencia.

La medida busca evitar que los autónomos y las empresas tengan que asumir el coste del IVA de operaciones no cobradas, alineándose con el objetivo de simplificar los procesos de insolvencia en pequeños negocios.

Las sociedades disponen de un plazo de tres meses desde la publicación del auto de apertura en el Registro Público Concursal para modificar la base imponible y recuperar el IVA. Esta novedad normativa representa un alivio significativo para muchos negocios, ya que facilita y acelera el proceso de compensación del IVA en casos de impago por parte de microempresas insolventes, mejorando la liquidez y seguridad jurídica en sus operaciones.

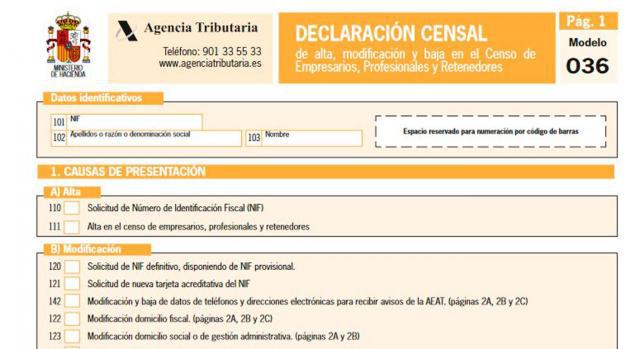

Modificación en 2025 de los modelos 036 y 030 y supresión del modelo 037

En el BOE del 9 de enero de 2025 se ha publicado la Orden HAC/1526/2024, de 11 de diciembre, por la que se modifican la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 y 037, y la Orden EHA/3695/2007, de 13 de diciembre, por la que se aprueba el modelo 030.

Pues bien, esta Orden modifica el modelo 030 y suprime el modelo 037. Respecto a este segundo caso, se suprime el modelo 037 porque las nuevas herramientas de asistencia censal y la mejora de los programas de ayuda a la cumplimentación permiten que la simplificación que representaba el modelo 037 pueda ofrecerse a los contribuyentes a través del modelo 036.

Por otra parte, en el modelo 036 se ha introducido como nuevo dato a comunicar en el Censo de Obligados Tributarios la titularidad real de las personas jurídicas y entidades. Para ello, se habilita la página 10, en la cual deberá identificarse los titulares reales de las empresas.

Asimismo, se incluye una nueva casilla para solicitar la rehabilitación del número de identificación fiscal (NIF), y otra casilla para solicitar la rehabilitación del número de identificación fiscal (NIF) por aquelles entidades que estén en proceso de liquidación.

Por último, y para que a través de los modelos 030 y 036 pueda concederse la autorización a utilizar el nº de teléfono o la dirección de correo electrónico para realizar avisos a la AEAT y a los órganos económico-administrativos, se amplía la opción de autorización a la DGT y se incluye la app de la AEAT como medio de recepción de los avisos informativos. El nº de teléfono y la dirección de correo electrónico deben ser idénticos para esos organismos.

Modificaciones en 2024 en los modelos censales 030, 036 y 037

Se ha publicado la Orden HFP/1397/2023, de 26 de diciembre, por la que se introducen modificaciones en los modelos censales 030, 036 y 037, que se aplicarán por primera vez a las presentaciones realizadas a partir del 1 de febrero de 2024.

Las modificaciones introducidas son de tipo técnico. En concreto se modifica el aviso del apartado «Datos de teléfonos y direcciones electrónicas para recibir avisos de la AEAT», de forma que se pueda concretar que el suministro del número de teléfono o de la dirección de correo electrónico suponen la concesión de la autorización para que sean usados en avisos de carácter informativo, no solo por la AEAT, sino también por los órganos económico-administrativos previstos en Ley General Tributaria.

Más de 12 millones de contribuyentes han recibido su devolución al término de la Campaña de Renta por importe de 8.300 millones de euros

La Agencia Tributaria ha devuelto ya 8.301 millones de euros a 12.041.000 contribuyentes a la conclusión de la campaña de declaración del Impuesto sobre la Renta de las Personas Físicas de 2022 (IRPF 2022), de forma que, a día 3 de julio, ya han sido abonadas el 80,2% de las devoluciones solicitadas en número y el 70,1% en importe, ratios similares a las del pasado año a igualdad de fechas.

La aceleración de las devoluciones pagadas (+7,7% en número y +13,8% en importe) es consecuencia del incremento registrado en las propias solicitudes de devolución de los contribuyentes. A cierre de campaña se han presentado un total de 22.889.000 declaraciones, un 3,9% más que el año anterior, de las cuales dos tercios (15.021.000) con resultado a devolver y 6.384.000 con saldo a ingresar.

La asistencia personalizada

Atendiendo a las vías de presentación de las declaraciones, el plan ‘Le Llamamos’ de confección de declaraciones por teléfono se mantiene como principal sistema de presentación con asistencia personalizada con 1.070.000 declaraciones, cifra muy similar a la del año pasado que representa casi el 58% de todas las presentaciones realizadas con asistencia personalizada.

El resto se corresponden con las 779.000 declaraciones presentadas en las oficinas, un 20,1% más que el año previo en un contexto de retirada de las restricciones sanitarias. Se asienta así la doble alternativa para aquellos contribuyentes menos habituados a las nuevas tecnologías que requieren asistencia personalizadas, con y sin desplazamiento a una oficina física.

Canales telemáticos

De cualquier forma, los contribuyentes mayoritariamente siguen presentando la declaración de la Renta por internet. En la campaña que ahora concluye se han presentado 21.039.000 declaraciones por esta vía, el 91,9% del total, de las cuales 20.514.000 a través de la página web de la Agencia, un 3,1% más que el año anterior.

Esa cifra de presentaciones por internet incluye también las 525.100 declaraciones presentadas mediante la aplicación móvil de la Agencia, canal que este año ha registrado un fuerte incremento del 23,6% en las presentaciones. De estas declaraciones, más de 396.800 (+31,6%), se corresponden con presentaciones ‘en un solo clic’ y el resto son contribuyentes a los cuales la ‘app’ ha derivado a Renta Web para realizar alguna modificación y han vuelto a la propia 'app' para concluir la presentación.

Más de 522.000 respuestas en la web a dudas de los contribuyentes

La principal novedad de esta campaña, el ‘Asistente virtual de Renta’, junto con el ‘Informador’ seguirán estando disponibles en la web de la Agencia Tributaria al finalizar la campaña para resolver las dudas sobre el impuesto que les puedan surgir a los contribuyentes en siguientes fechas.

Durante estos casi tres meses de campaña, el ‘asistente virtual’ ha ofrecido más de 272.000 respuestas a contribuyentes para resolver sus dudas de Renta. El ‘asistente’ supone un paso más en la flexibilidad del sistema de ayuda que ofrece la Agencia, dado que el contribuyente puede realizarle preguntas con lenguaje natural para llegar a la respuesta que necesita.

Se complementa así el servicio completo de aclaración de consultas que desde el año pasado viene prestando el ‘Informador’ de Renta, que ha dado más de 250.000 respuestas en la presente campaña. Conjuntamente, ambas herramientas han ofrecido 522.000 respuestas a los contribuyentes, 3,5 veces más que el ‘Informador’ en la campaña del año pasado.

Aplicación de créditos fiscales por el grupo de consolidación

Hacienda ha planteado en un documento diversas cuestiones en relación con las reglas por las que se rige la aplicación por el grupo de créditos fiscales procedentes de bases imponibles negativas de ejercicios anteriores y de deducciones pendientes de aplicación.

En concreto, con ocasión de la implementación de las nuevas herramientas que la AEAT ha puesto a disposición de los contribuyentes que tributen en el régimen especial de consolidación fiscal para la presentación de la autoliquidación del Impuesto sobre Sociedades, algunos de ellos han planteado diversas cuestiones en relación con las reglas por las que se rige la aplicación por el grupo de determinados créditos fiscales. Dichas reglas se establecen en el capítulo VI del título VII de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades y han sido tenidas en cuenta por la AEAT en el diseño de sus herramientas informáticas.

Pues bien, la nota, que está colgada en el enlace de abajo, tiene por objeto analizar dos de las principales cuestiones que

se han

planteado en relación con la aplicación por el grupo de consolidación fiscal de bases imponibles negativas de ejercicios

anteriores y de deducciones pendientes de aplicación, tanto si han sido generadas por el grupo como si

lo han sido por cualquiera de sus integrantes antes de su incorporación al mismo.

En primer lugar, se analizará la regla relativa al reparto de bases imponibles negativas y deducciones del grupo, esto es, generadas en el grupo de consolidación fiscal, en caso de pérdida del régimen o extinción del grupo o de salida de alguna de las entidades que lo integran. En segundo lugar, se analiza la forma en que debe aplicarse por el grupo de bases imponibles negativas y deducciones generadas por cualquiera de las entidades que integren el grupo de consolidación fiscal con anterioridad a su incorporación al mismo.

Enlace:

Con efectos desde el día 15 de abril de 2023, la Agencia Tributaria flexibiliza los aplazamientos para facilitar la liquidez de los contribuyentes

Junto a la Orden HFP/311/2023, de 28 de marzo (BOE 31-03-2023) se han dictado dos Instrucciones:

-

Instrucción 1/2023, de 31 de marzo, de la Directora del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria sobre las garantías necesarias para la concesión de aplazamientos y fraccionamientos de pago, y para obtener la suspensión de los actos administrativos objeto de recurso y reclamación.

-

Instrucción 2/2023, de 3 de abril, de la Directora del Departamento de Recaudación de la Agencia Estatal de Administración Tributaria, sobre gestión de aplazamientos y fraccionamientos de pago.

Ambas instrucciones, con entrada en vigor el día 15 de abril de 2023, van a permitir dar una mayor flexibilización en el pago de deudas a través de la figura de los aplazamientos y fraccionamientos de pago a aquellos ciudadanos que así lo necesiten, así como en la constitución de garantías. Entre otras medidas, cabe destacar las siguientes:

-

Aumento de los plazos de concesión.

-

Tramitación de forma automatizada en los aplazamientos hasta 50.000 euros, cuya tramitación y concesión podrán ser realizadas en cuestión de segundos.

-

Amplio abanico de posibilidades para constituir garantías en los aplazamientos o fraccionamientos superiores a 50.000 euros que precisen la constitución de garantías.

Directrices generales del Plan Anual de Control Tributario y Aduanero de 2023

La Agencia Tributaria intensificará el control de residentes en España que rebajan artificialmente su factura fiscal al declarar por el Impuesto sobre la Renta de No Residentes.

Se implantará el nuevo modelo de información y asistencia, con una carta completa de los servicios disponibles y los canales disponibles para cada uno, junto con la nueva aplicación de cita previa que mejora su usabilidad.

Se introducirá nueva tecnología para monitorizar embarcaciones dedicadas al tráfico marítimo ilícito y detectar contrabando en la paquetería postal.

Impuesto sobre el Valor Añadido: modelos 303, 322 y 390

Se ha publicado la Orden HFP/1124/2022, de 18 de noviembre, que tiene por objeto adaptar los modelos 303, 322 y 390 a los cambios en materia de tipos impositivos introducidos en la Ley del IVA por la disposición final tercera de la Ley de residuos y suelos contaminados para una economía circular y por el artículo 18 del Real Decreto-ley 11/2022, de 25 de junio, por el que se adoptan y se prorrogan determinadas medidas para responder a las consecuencias económicas y sociales de la guerra en Ucrania, para hacer frente a situaciones de vulnerabilidad social y económica, y para la recuperación económica y social de la isla de La Palma.

Entrará en vigor el día 1 de enero de 2023 y se aplicará por primera vez a las autoliquidaciones del Impuesto sobre el Valor Añadido, modelos 303 y 322, correspondientes a los periodos de liquidación que se inicien a partir del 1 de enero de 2023 y a la declaración-resumen anual, modelo 390, correspondiente al ejercicio 2022.

Reducción temporal del tipo del IVA aplicable a las entregas, importaciones y adquisiciones intracomunitarias de determinados combustibles

Se ha publicado el Real Decreto-ley 17/2022, de 20 de septiembre, por el que se adoptan medidas urgentes en el ámbito de la energía, en la aplicación del régimen retributivo a las instalaciones de cogeneración y se reduce temporalmente el tipo del Impuesto sobre el Valor Añadido aplicable a las entregas, importaciones y adquisiciones intracomunitarias de determinados combustibles.

Con efectos desde el 1 de octubre de 2022 y vigencia hasta el 31 de diciembre de 2022, se aplicará el tipo del 5 por ciento del Impuesto sobre el Valor Añadido a las entregas, importaciones y adquisiciones intracomunitarias de gas natural y briquetas y pellets procedentes de la biomasa y a la madera para leña.

El 4 de abril dejan de ofrecerse en la DEH las notificaciones y comunicaciones de la AEAT

Desde el 6 de septiembre de 2021 las notificaciones y comunicaciones de la AEAT vienen estando disponibles también en la Dirección Electrónica Habilitada Única (DEHú), si bien, hasta el día 4 de abril de 2022 se mantiene todavía el envío de notificaciones y comunicaciones a la Dirección Electrónica Habilitada (DEH), ofreciendo así a los contribuyentes un tiempo prudencial para adaptarse al nuevo sistema (DEHú).

Pues bien, el período de adaptación finaliza el 4 de abril de 2022. A partir de ese día, todas las notificaciones y comunicaciones de la Agencia Tributaria dejarán de ofrecerse en la DEH y se remitirán directamente a través de la DEHú.

Registro de apoderamientos

Desde el día 22 de febrero de 2022, el registro de apoderamientos de la Agencia Tributaria está conectado al Registro Electrónico de Apoderamientos (REA) operado por la Secretaría General de Administración Digital (SGAD), teniendo efectos frente a la Agencia Tributaria los poderes inscritos en dicho registro.

Los poderes inscritos con anterioridad en el REA no serán trasladados al registro de apoderamientos de la Agencia Tributaria.

La inscripción de poderes que afecten exclusivamente a la Agencia Tributaria se sigue realizando en la sede electrónica de la Agencia Tributaria.

Simulador Renta 2021

Se encuentra disponible Renta WEB Open 2021, aplicación que permite simular tu declaración de IRPF, pero no requiere identificación del contribuyente ni necesita disponer de datos fiscales.

Renta WEB Open no permite la presentación de la declaración, ya que se trata de una simulación sin validación de datos identificativos. Tampoco es posible trasladar los datos de Renta WEB Open a la declaración en Renta WEB.

Portal Renta 2020

Se publica el Portal de campaña de Renta 2020 con los contenidos informativos disponibles, de modo que todos los ciudadanos que lo deseen puedan adelantar las gestiones dirigidas a la presentación de su declaración de Renta 2020, cuyo plazo comienza el próximo 7 de abril.

Cambio de certificados electrónicos del Portal y la Sede Electrónica de la Agencia Tributaria

El próximo 16 de marzo de 2021 la Agencia Tributaria va a proceder a cambiar los certificados electrónicos que se utilizan para ofrecer servicios a los contribuyentes. Este cambio permitirá seguir accediendo a los servicios de la Sede Electrónica de la Agencia Tributaria sin que exista el riesgo de que se pueda impedir el acceso desde el navegador que utilizan habitualmente.

Los nuevos certificados electrónicos serán firmados por el prestador de servicios de certificación GlobalSign. Estos certificados electrónicos están reconocidos por los principales navegadores y la máquina virtual de Java. Los dominios afectados por este cambio son:

-

agenciatributaria.gob.es

- agenciatributaria.es

-

aeat.es

-

En el caso de entidades que accedan desde aplicaciones desarrolladas ex profeso para utilizar los servicios de la Agencia Tributaria es necesario que confirmen que sus sistemas admitirán los nuevos certificados electrónicos cuando invoquen los servicios. Para ello, será necesario que revisen si sus sistemas confían en los certificados de la Autoridad de Certificación (AC) con los que se van a firmar los nuevos certificados electrónicos de la Agencia Tributaria.

Si opté por efectuar los pagos fraccionados del Impuesto sobre Sociedades, para los periodos impositivos iniciados a partir de 1 de enero de 2020, por la modalidad del artículo 40.3 de la LIS ¿Dicha opción me vincula para efectuar los pagos fraccionados del ejercicio 2021 por esta modalidad?

El Real Decreto-ley 15/2020 permitió con carácter excepcional, para los períodos impositivos iniciados a partir de 1 de enero de 2020, que los contribuyentes del Impuesto sobre Sociedades pudieran ejercer la opción de realizar los pagos fraccionados sobre la parte de la base imponible del período de los 3, 9 u 11 primeros meses mediante la presentación, en el plazo ampliado a que se refiere el artículo único del Real Decreto-ley 15/2020 (hasta el 20 de mayo de 2020), del primer pago fraccionado en caso de que su volumen de operaciones no fuera superior a 600.000 euros en el año 2019 o bien mediante la presentación del segundo pago fraccionado en caso de que su volumen de operaciones fuera superior a 600.000 euros en el año 2019 pero su importe neto de la cifra de negocios no hubiera superado la cantidad de 6.000.000 de euros durante los 12 meses anteriores.

El contribuyente que ejercitó la opción con arreglo a lo dispuesto en el párrafo anterior quedó vinculado a esta modalidad de pago fraccionado respecto de los pagos correspondientes al mismo periodo impositivo y sólo para dicho periodo.

Por lo tanto, y de acuerdo con lo anterior para los periodos impositivos iniciados a partir de 2021 los contribuyentes que hubieran optado el año pasado por dicha modalidad del art. 40.3 LIS necesitaran la presentación en el mes de febrero de 2021 del modelo censal 036 si pretenden seguir con la opción del apartado 3 del artículo 40 del LIS.

Servicio de ayuda para la confección de modelos 131 y 303

Se recuerda que los portales de Módulos, Renta e IVA de la AEAT incluyen el servicio denominado “Servicio de ayuda para la confección del modelo 131 del régimen de módulos IRPF y/o modelo 303 del régimen simplificado IVA

Este servicio de ayuda tiene como objetivo facilitar la presentación de los modelos 131 y 303 para aquellos autónomos que no disponen de los conocimientos o medios para su tramitación y evitar que necesiten acudir a las oficinas de la AEAT, muchas de las cuales no tienen habilitado este servicio de cita. El servicio se dirige a empresarios que apliquen el régimen de módulos en el IRPF y régimen simplificado en IVA.

Tras rellenar un sencillo formulario donde indicar los datos suficientes para el cálculo de los módulos y otra información relevante, el contribuyente recibirá los modelos 131 y 303 confeccionados a través del correo electrónico para su presentación en la entidad bancaria o, si dispone de certificado o cl@ve, su cumplimentación on-line.

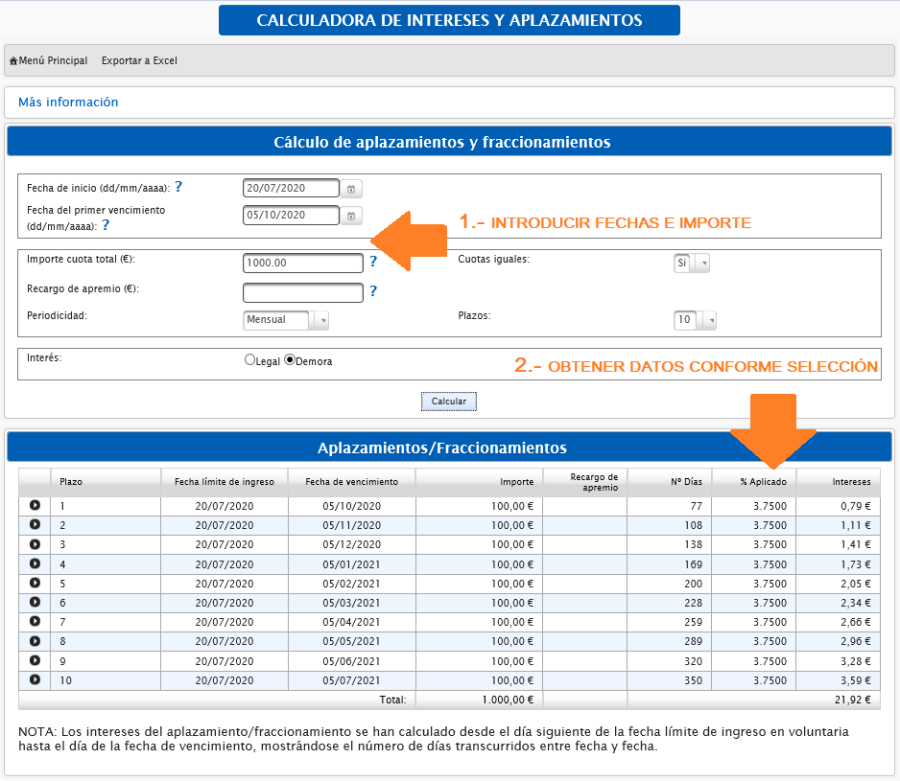

Nuevos servicios de ayuda sobre deudas: "Calculadora de plazos de pago" y "Calculadora de intereses y aplazamientos"

Con objeto facilitar al máximo a los ciudadanos la información y la asistencia en el cumplimiento de sus obligaciones tributarias, la Agencia Tributaria ha desarrollado dos nuevos servicios de ayuda disponibles en su página web, en el apartado: Herramientas de Recaudación.

Se trata de dos novedosos servicios puestos a disposición de los ciudadanos que van a permitir realizar sus consultas 24h al día 365 días al año. Todo ello sin necesidad de tener que desplazarse ni contactar con las oficinas de la Agencia Tributaria.

El primero, denominado “Calculadora de plazos de pago”, permite realizar consultas personalizadas dirigidas a conocer la fecha límite para el pago de deudas tributarias y no tributarias gestionadas por la AEAT.

De esta manera, teniendo conocimiento de la fecha exacta, los ciudadanos estarán en disposición de verificar, por un lado; la situación de la deuda conociendo si ya ha vencido o no el plazo de pago y, por otro: las posibles actuaciones que de la misma se puedan o deban derivar, si no hubiese vencido se conocería el tiempo pendiente para el mismo y si hubiese vencido se conocería la fecha de inicio de las actuaciones ejecutivas.

El segundo, denominado “Calculadora de intereses y aplazamientos” permite por su parte, conocer los intereses, legales y/o de demora, que puedan resultar aplicables a las deudas, tributarias y/o no tributarias.

Este servicio de ayuda se divide en tres grandes bloques: uno destinado a conocer los intereses aplicables a las deudas objeto de aplazamiento y/o fraccionamiento; otro para conocer los intereses aplicables a las deudas tributarias y; un tercero, destinado a conocer los intereses aplicables a las deudas no tributarias.

De esta forma los ciudadanos podrán calcular fácilmente las cuantías que son aplicables en concepto de intereses a las deudas durante el periodo o periodos que resulten exigibles, así como conocer el interés concreto que ha sido aplicado y su desglose por días.

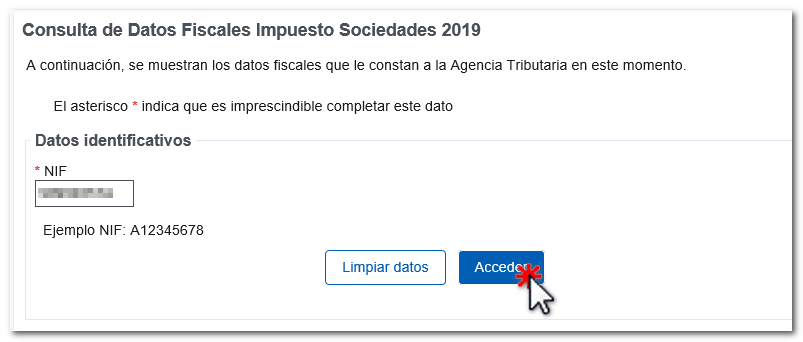

Datos fiscales del Impuesto sobre Sociedades. Ejercicio 2019

Desde el día 1 de julio se pone a disposición de los obligados tributarios por el Impuesto sobre Sociedades, información de sus datos fiscales a efectos de la cumplimentación de la declaración del Impuesto correspondiente al ejercicio 2019, con independencia del tipo de entidad, del período de liquidación o de que hubiese presentado la autoliquidación del impuesto en el ejercicio 2018. El servicio está disponible en lenguas cooficiales y en inglés.

Para los contribuyentes cuyo período impositivo NO coincida con el año natural, tipos de declaración 2 y 3, se recordará que los datos facilitados corresponden al año natural 2019.

El principal objetivo es mejorar la calidad de la cumplimentación de las declaraciones, agilizando así su tramitación.

Los datos suministrados se pueden agrupar en las siguientes categorías:

-

Datos disponibles en la Agencia Tributaria procedentes de declaraciones informativas u otras fuentes de información procedentes de terceros.

- Datos de autoliquidaciones y declaraciones informativas del propio contribuyente (M202, M190, M390 o M303).

-

Datos declarados en el modelo 200 del ejercicio 2018 correspondientes a importes pendientes de aplicar en ejercicios futuros, indicando la casilla del modelo 200 del ejercicio 2019 en la que deberían consignarse. Asimismo, se suministrará la información incluida en las páginas 1 y 2.

-

Información a tener en cuenta en la declaración, como puede ser la relativa a sanciones y recargos emitidos y notificados por la AEAT durante el ejercicio 2019, intereses de demora abonados por la AEAT y por otras Administraciones durante 2019, etc...

-

Epígrafes del IAE en los que consta dado de alta el contribuyente, incluyendo el Código Nacional de Actividad Económica (CNAE) equivalente.

Normativa Fiscal relacionada con la crisis sanitaria

> Real Decreto-ley 7/2020, de 12 de marzo, por el que se adoptan medidas urgentes para responder al impacto económico del COVID-19. Estatal.

> Real Decreto-ley 8/2019, de 8 de marzo, de medidas urgentes de protección social y de lucha contra la precariedad laboral en la jornada de trabajo. Estatal.

> Decreto-Ley Foral 1/2020, de 18 de marzo, por el que se aprueban medidas urgentes para responder al impacto generado por la crisis sanitaria del coronavirus (COVID-19). Navarra.

> Decreto Normativo de Urgencia Fiscal 2/2020, del Consejo de Gobierno Foral, de 18 de marzo, para aprobar medidas tributarias urgentes para responder al impacto económico del COVID-19. Álava.

> Real Decreto-ley 9/2020, de 27 de marzo, por el que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19. Estatal.

> Orden HAC13/2020 de 31 de marzo, por la que se adoptan medidas urgentes en materia de plazos de presentación y pago de los Impuestos sobre Sucesiones y Donaciones y sobre Transmisiones y Actos Jurídicos Documentados para responder al impacto económico del COVID-19. La Rioja. Estatal.

> Decisión (UE) n.º 2020/491, de la Comisión, de 3 de abril, relativa a la concesión de una franquicia de derechos de importación y de una exención del IVA respecto de la importación de las mercancías necesarias para combatir los efectos del brote de COVID-19 durante el año 2020. UE.

> Real Decreto-ley 15/2020, de 21 de abril, de medidas urgentes complementarias para apoyar la economía y el empleo. Estatal.

La indemnización por cese del personal de alta dirección tiene carácter obligatorio y está exenta de tributación en el IRPF

En su Sentencia de 05/11/2019 (Recurso nº. 2727/2017), el Tribunal Supremo ha concluido que están exentas de IRPF las indemnizaciones entregadas a los altos directivos por desistimiento del empresario hasta el importe de 7 días por año trabajado con el límite de 6 mensualidades.

En principio, la Ley del IRPF dispone la exención de las indemnizaciones por despido o cese en la cuantía establecida con carácter obligatorio en el Estatuto de los Trabajadores, en su normativa de desarrollo o, en su caso, en la normativa reguladora de la ejecución de sentencias, sin que se pueda considerar como tal la establecida en virtud de convenio, pacto o contrato. Hasta la fecha, la Dirección General de Tributos y los Tribunales venían entendiendo que esta exención no se aplicaba a los ceses de altos directivos porque las cuantías de siete días por año (con el límite de seis mensualidades) o de veinte días por año (con el límite de doce mensualidades) establecidas en el RD de Alta Dirección para los casos de desistimiento del empresario o despido improcedente no constituían unos mínimos indemnizatorios porque la norma prevé expresamente que se admite pacto en contrario.

Pues bien, el Tribunal Supremo se muestra ahora favorable a la extinción del alto directivo por desistimiento empresarial, ya que entiende que existe el derecho a una indemnización mínima obligatoria de 7 días por año trabajado con el límite de 6 mensualidades. En definitiva, se modifica el criterio sobre el tratamiento fiscal de la indemnización por cese de los altos directivos, de forma que en caso de extinción del contrato de alta dirección por desistimiento del empresario existe el derecho a una indemnización mínima obligatoria de 7 días de salario por año de trabajo, con el límite de 6 mensualidades y, por tanto, que esa cuantía de la indemnización está exenta de tributación en el Impuesto sobre la Renta de las Personas Físicas, al amparo de lo dispuesto en artículo 7.e) de la Ley del IRPF.

Hacienda aclara qué se entiende por "rentas, excluidas las exentas, distintas de las del trabajo", contenidas en el artículo 20 de la Ley del IRPF

La Dirección General de Tributos ha aclarado en la Consulta Vinculante nº V1257-19, de fecha 03/06/2019 qué se entiende por «rentas, excluidas las exentas, distintas de las del trabajo», contenidas en el artículo 20 de la Ley del IRPF.

Pues bien, según recuerda el Centro Directivo, el artículo 20 de la Ley del IRPF, que regula la reducción por obtención de rendimientos del trabajo, dice lo siguiente:

“Los contribuyentes con rendimientos netos del trabajo inferiores a 14.450 euros siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros, minorarán el rendimiento neto del trabajo en las siguientes cuantías:

a) Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 11.250 euros: 3.700 euros anuales.

b) Contribuyentes con rendimientos netos del trabajo comprendidos entre 11.250 y 14.450 euros: 3.700 euros menos el resultado de multiplicar por 1,15625 la diferencia entre el rendimiento del

trabajo y 11.250 euros anuales.

A estos efectos, el rendimiento neto del trabajo será el resultante de minorar el rendimiento íntegro en los gastos previstos en las letras a), b), c), d) y e) del artículo 19.2 de esta Ley.

Como consecuencia de la aplicación de la reducción prevista en este artículo, el saldo resultante no podrá ser negativo”.

Por otro lado, la DGT entiende por “rentas distintas de las del trabajo” la suma aritmética de las distintas fuentes de renta del artículo 6.2 de la LIRPF:

– Rendimientos, ganancias y pérdidas patrimoniales e imputaciones de renta, positivas y negativas del ejercicio, refiriéndose a rendimientos netos, es decir, previos a cualquier tipo de reducciones, sin los límites de compensación previstos legalmente para formar las bases imponibles.

Por tanto, si se obtiuviesen unos rendimientos del trabajo de 12.000 euros, y unas rentas, excluidas las exentas, distintas de las del trabajo superiores a 6.500 euros, dado que, a estos efectos, no se tienen en cuenta las reducciones, en dicho caso no podría aplicarse la reducción prevista en la letra b) del citado artículo 20 de la Ley del IRPF.

Comienzo de la Declaración de la Renta 2018 y plazo límite

La campaña de la Renta 2018 empezó oficialmente el 2 de abril y finalizará el próximo 1 de julio, fecha límite para presentar la Declaración del ejercicio pasado. Sin embargo, desde el 15 de marzo los ciudadanos han podido consultar sus datos fiscales a través de la página web de Hacienda o de la aplicación móvil de la Agencia Tributaria.

En cuanto a las fechas clave para esta Declaración de la Renta, los contribuyentes pueden presentar el borrador de la renta 2018 y las declaraciones de Renta y Patrimonio 2018 desde el 2 de abril exclusivamente por Internet.

El 14 de mayo, arranca el plazo para la presentación presencial, día en el que, además, comienza la atención a los contribuyentes en las oficinas de la Agencia Tributaria. Eso sí, se podrá pedir cita previa con Hacienda desde una semana antes, concretamente a partir del 9 de mayo.

El 1 de julio finaliza oficialmente la campaña y será el último para presentar las declaraciones de la renta y de patrimonio 2018. Y, si se opta por la opción de fraccionar el pago del impuesto sobre la renta 2018, el último día para ingresar el segundo plazo de la cuota será el 5 de noviembre.

En cualquier caso, los contribuyentes que tengan alguna consulta que hacerle a la AEAT podrán utilizar el servicio “Le Llamamos”, una asistencia telefónica que la Agencia lanzó el pasado año y que se puede solicitar mediante cita previa desde el 1 de abril.

Cómo solicitar la devolución del IRPF por la prestación de maternidad

Aquellos contribuyentes a los que se les retuvo el IRPF en sus prestaciones por maternidad o paternidad ya pueden reclamar a la Agencia Tributaria la devolución de esa cantidad. La estimación del Ministerio de Hacienda es que en abril todos los afectados hayan recuperado ya su dinero.

¿QUIÉN PUEDE RECLAMAR A HACIENDA?

Todos aquellos padres y madres que recibieron la prestación en 2014, 2015, 2016 y 2017. Los que lo hicieron en ejercicios anteriores no tienen derecho a recibir compensación alguna ya que se trata de años tributariamente prescritos. Y a los que la han cobrado en el presente año y se les ha practicado una retención, se les regularizará la situación en la próxima declaración del IRPF.

¿CUÁNDO SE PUEDE RECLAMAR?

Los contribuyentes que recibieron la prestación en 2014 o 2015 lo pueden hacer desde ya. El resto tendrá que esperar hasta enero. Esto se debe a que el proceso se hará en dos fases para que sea más sencillo y se puedan atender más rápidamente las peticiones.

¿CÓMO SE PUEDE REALIZAR LA RECLAMACIÓN?

Los afectados únicamente deberán aportar su nombre y apellidos, año en el que recibieron la prestación y número de cuenta bancaria. Los contribuyentes deberán presentar su reclamación a través de los diferentes canales telemáticos de Hacienda: el sistema RENO, el de clave PIN o mediante certificado electrónico. También se podrá realizar la reclamación físicamente en las oficinas de la Agencia Tributaria.

¿CUÁNTO DINERO RECUPERARÁN LOS AFECTADOS?

La estimación oficial de Hacienda es que, de media, la devolución por maternidad será de 1.600 euros, mientras que en el caso de paternidad la cifra es de 383 euros.

¿TIENEN DERECHO LOS CONTRIBUYENTES A COBRAR INTERESES DE DEMORA?

Sí, pero sólo en el caso de aquellos afectados a los que la declaración del año correspondiente les salió positiva, esto es, a aquellos que tuvieron que pagar a Hacienda.

Información sobre la próxima campaña de declaraciones informativas y recomendaciones en la identificación

La Agencia Tributaria debe gestionar la información obtenida del modo más eficiente posible. Esta gestión requiere una correcta identificación de los contribuyentes.

En la próxima campaña de declaraciones informativas 2018 (a presentar a partir del 1 de enero de 2019) se va a modificar sustancialmente el modo en el que se remite la información, ya que se sustituirá el sistema actual de TGVI (Transmisión de Grandes Volúmenes de Información) por el nuevo TGVI on line, que supone no sólo la transmisión de la información, sino también la validación de la misma de forma simultánea.

Esta sustitución del sistema actual de TGVI al nuevo sistema TGVI on line se aplicará de forma progresiva, afectando desde 1 de enero de 2019 a las declaraciones informativas correspondientes a los modelos 156, 181, 182, 187, 188, 190, 192, 193, 194, 196, 198, 291, 345, 346 y 347.

Así, los registros con errores no serán admitidos por los sistemas de información de la AEAT. La mayoría de estos errores se refieren a problemas e incidencias relacionadas con la identificación fiscal de los contribuyentes.

Por este motivo, se recomienda que, para evitar problemas y errores en los registros a declarar en la campaña de informativas 2018 y siguientes, se acceda al servicio de ayuda en la identificación fiscal disponible en la página web de la AEAT para lograr una correcta identificación de los contribuyentes que vayan a ser incluidos en las correspondientes declaraciones informativas.

Este servicio de ayuda a la identificación fiscal ha sido objeto de una reciente mejora cualitativa, siendo su objetivo asistir al declarante en la identificación y comprobación del alta en el censo de la AEAT de personas físicas, de modo que, si los datos identificativos son similares a los existentes en dicho censo, se devuelve el nombre y los apellidos tal y como constan en el mismo.

Este servicio de ayuda se encuentra disponible en el siguiente enlace de la página web de la AEAT:

La consulta de identificación puede realizarse tanto de forma individual como de forma masiva respecto a una relación de personas.

Presentación de la declaración de IRPF 2017

Recientemente se ha publicado la orden por la que se aprueban los modelos de declaración del IRPF y del Impuesto sobre el Patrimonio del ejercicio 2017 y se determinan el lugar, la forma y los plazos de presentación de los mismos.

El plazo de presentación de las declaraciones del IRPF y del Impuesto sobre el Patrimonio será el comprendido entre los días 4 de abril y 2 de julio de 2018, ambos inclusive.

No obstante, si el resultado sale a ingresar, la domiciliación bancaria de ambas declaraciones podrá realizarse desde el día 4 de abril hasta el 27 de junio de 2018, ambos inclusive, salvo que se opte por domiciliar únicamente el segundo plazo del IRPF, en cuyo caso la presentación podrá realizarse hasta el 2 de julio de 2018.

Entre las novedades previstas para este año destaca la ‘app’ que la Agencia Tributaria (AEAT) pondrá en marcha este 15 de marzo, fecha en la que se podrá descargar y desde la que estarán disponibles los datos fiscales a través de la ‘app’ y del portal de la Agencia. Los datos fiscales se podrán consultar a través de la página web o en la aplicación móvil, para empezar a elaborar la declaración. Esta aplicación servirá para presentar la declaración desde el móvil “en un solo clic”. La Agencia Tributaria estima que el nuevo método lo usarán “como mínimo” 4,8 millones de contribuyentes. Es decir, se espera que una de cada cuatro declaraciones se realice mediante la aplicación.